Fact-checking y Contrastación técnica y verídica del discurso y pensamiento económico de un líder de la izquierda chilena, el abogado, diputado y ex candidato presidencial del Frente Amplio, Sr. Gonzalo Winter Etcheberry.

Autor, Jorge Auristondo Vilches

Para analizar el discurso televisivo del líder de izquierda Gonzalo Winter en la reciente campaña presidencial de Chile, me baso en algunos conocimientos académicos propios y debidamente acreditados (Diplomado en Contabilidad General Básica, Intermedia y Avanzada de la Universidad Tecnológica Metropolitana de Chile, UTEM; y los cursos aprobados de Economía Política y Política Económica impartidos en el primer año de la carrera de Derecho de la Universidad Central de Chile). Y, si bien estos conocimientos básicos no me convierten en un economistas profesional, me sirven bastante para darme cuenta de inmediato cuando algún político o periódico me quieren mentir y engañar. También me ayudó la Inteligencia Artificial ChatGPT a poner un orden lógico, pedagógico y entendible a mi larga reflexión.

LAS CREENCIAS ECONÓMICAS INVÁLIDAS DE WINTER ME PERMITEN USARLAS PARA EXPLICAR CÓMO FUNCIONA LA ECONOMÍA REAL

Aclarados estos puntos, transcribo a continuación el discurso económico del candidato Gonzalo Winter y en seguida contrasto estas creencias económicas con la realidad técnica de la Economía o el Capitalismo, y digo que cuando se habla de la Economía se habla de Capitalismo, porque el Capitalismo es la única Economía Real que existe. Desde que nació el intercambio comercial en la época de las cavernas en la Prehistoria no ha existido otra Economía que el Capitalismo, y todo lo que se diga en contra como cuando se habla de «economistas socialistas» o «economistas alternativos» ,etc., todo eso es solo mentiras y utopías.

Lo que hago aquí con las creencias económicas de Winter es:

- Un fact-checking (o verificación de hechos). Consiste en verificar la veracidad de afirmaciones públicas (discursos, noticias, redes sociales) contrastándolas con fuentes fiables y evidencia científica o documental.

- Una Contrastación científica: más propio del ámbito académico. Implica someter una hipótesis o proposición a prueba frente a datos empíricos y conocimiento acreditado.

- Una Verificación: término más general, aplicable tanto en ciencia como en periodismo, pero menos técnico.

EL PENSAMIENTO ECONÓMICO DE GONZALO WINTER

«Yo quiero hablar de impuestos. Quiero hablarle al pueblo de Chile sobre impuestos. Muchas veces se le dice a la familia chilena que hablar de impuestos es hablar de temas técnicos. Por eso le quiero hablar a usted en su casa y ponerle un ejemplo. Si todos los chilenos fuéramos 100 personas y hubiese 100 panes, el primero, el más rico, se come 50 panes. 50 panes de los 100 se lo come uno. Y el 50% menos rico se come 50. Cero panes, porque tiene patrimonio negativo. De hecho, tiene deudas, le debe pan al que se comió 50 panes. Ese es el contexto en que se debe dar la discusión tributaria. Corre mi tiempo. El problema de noviembre… No, sí, ya corré. …es que Kayser y Matei van a ir a la papeleta para defender los intereses del que se come los 50 panes. ¿Qué vamos a hacer nosotros? En primer lugar, impuestos a los superricos al 0,1%. …1% más rico del país, le vamos a aplicar un impuesto al patrimonio. Cosa que ya se intentó en este gobierno y se rechazó por el Parlamento, seremos más persuasivos.»

1) Desde las Leyes del Libre Mercado:

a) Falacia de suma cero

El ejemplo de los “100 panes” presupone que la riqueza es fija y que si uno tiene 50 panes, necesariamente otros tienen menos.

Error/ Falsedad: En la Economía la riqueza no es un stock fijo, sino un flujo dinámico que se crea mediante:

– inversión,

– innovación,

– acumulación de capital,

– productividad.

La metáfora omite que en un mercado libre los “panes” pueden pasar de 100 a 150 o 200 si hay crecimiento.

b) Confusión entre riqueza acumulada y consumo

Se afirma que “el más rico se come 50 panes”.

Error conceptual/ Falsedad:

En la práctica, los más ricos:

no “consumen” proporcionalmente su patrimonio, lo invierten (empresas, bonos, acciones, infraestructura).

Gran parte del patrimonio está en activos productivos, no en consumo físico equivalente.

c) Invisibilización del rol del capital

El discurso supone que la riqueza del 1% es una apropiación directa del “pan” de los otros.

Según la teoría del mercado:

– el capital genera empleo,

– aumenta productividad,

– eleva salarios reales.

Winter omite la relación entre acumulación de capital y crecimiento del ingreso medio.

2) Desde la Teoría Económica:

a) Mezcla entre ingreso, patrimonio y deuda

El párrafo mezcla:

– consumo (panes),

– patrimonio,

– deuda.

Error técnico grave/ Falsedad:

Patrimonio negativo ≠ consumo cero.

Alguien puede tener patrimonio negativo (hipoteca, crédito educativo, deudas) y aún así:

– consumir,

– tener ingresos,

– poseer activos productivos futuros.

b) Confusión entre desigualdad y pobreza

La metáfora describe desigualdad extrema, pero no demuestra pobreza absoluta.

La teoría económica distingue:

– desigualdad relativa (coeficiente Gini),

– pobreza absoluta (línea de pobreza).

Son fenómenos distintos.

c) Falacia del hombre de paja:

Se afirma que ciertos candidatos “defenderán al que se come los 50 panes”. Eso simplifica posiciones políticas complejas a una caricatura moral.

3) Desde la Teoría Monetaria:

a) Patrimonio negativo no implica “debe pan”

En economía monetaria:

La deuda es un contrato financiero,

no es transferencia directa de bienes físicos.

La metáfora convierte una relación financiera en una relación física directa, lo cual es conceptualmente incorrecto.

b) Impuesto al patrimonio y efectos monetarios:

Un impuesto al patrimonio puede generar:

– liquidación forzada de activos,

– salida de capital,

– menor inversión,

– contracción del crédito.

La teoría monetaria advierte que gravar stock de capital puede afectar:

– formación de capital,

– crecimiento potencial,

– estabilidad financiera.

4) Desde la Economía Política:

a) Apelación emocional (argumentum ad populum)

“Hablarle a la familia chilena” simplificando en los «panes» busca movilizar emociones más que explicar estructura tributaria.

Es una estrategia retórica, no analítica. ¡Es pura manipulación irracional!

b) Moralización de la desigualdad:

Winter plantea que la discusión tributaria debe darse en ese “contexto moral”.

La Economía Política distingue:

– eficiencia,

– equidad,

– incentivos.

Reducir el debate a «indignación distributiva» ignora:

– elasticidad de capital,

– movilidad internacional,

– efectos dinámicos.

5) Desde la Política Económica:

a) Impuesto al patrimonio: evidencia comparada:

En la experiencia internacional:

– varios países europeos lo eliminaron (por baja recaudación y fuga de capital),

– tiene alto costo administrativo,

– recauda poco respecto del PIB.

El problema técnico de su argumento es que:

– el capital es móvil,

– la base imponible es difícil de valorar.

b) Incentivos y efectos dinámicos:

La Política Económica moderna analiza:

– incentivos marginales,

– curva de Laffer,

– elasticidad del ahorro.

Un impuesto al patrimonio va a:

– reducir acumulación,

– afectar inversión futura,

– impactar crecimiento de largo plazo.

El discurso de Winter no aborda estos efectos.

Resumen de Falacias Identificadas del discurso económico de Gonzalo Winter:

- Falacia de suma cero (riqueza como cantidad fija).

- Confusión entre patrimonio, ingreso y consumo.

- Equivalencia errónea entre deuda financiera y carencia física.

- Hombre de paja político.

- Apelación emocional como sustituto de análisis técnico.

- Ignorar efectos dinámicos e incentivos.

Observación Final Técnica:

El discurso tiene eficacia retórica porque:

– simplifica,

– personaliza,

– moraliza.

Pero desde la Teoría Económica formal:

– es un modelo estático,

– no incorpora crecimiento,

– no analiza incentivos,

– no distingue entre stock y flujo,

– ni entre riqueza productiva y consumo.

Profundicemos en alguno de estos enfoques con mayor realidad económica:

- Modelo dinámico de acumulación de capital (Solow / Ramsey).

- Efectos del impuesto al patrimonio sobre formación bruta de capital.

- Análisis desde economía del bienestar (óptimo de Pareto vs. criterio de Rawls).

- Evidencia comparada de impuestos patrimoniales en Europa.

- O bien desmontar el discurso desde la Teoría de Incentivos y Economía Conductual.

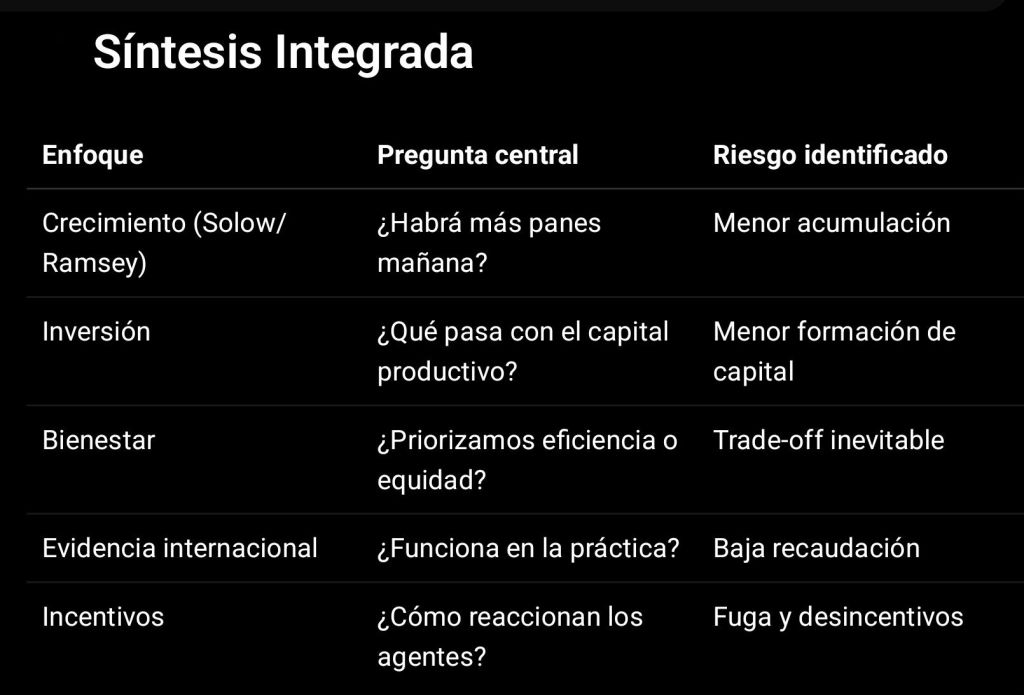

1) Modelo de acumulación de capital (Solow / Ramsey)

Idea central: La riqueza no es fija; se acumula mediante ahorro e inversión.

Solow dice:

El crecimiento depende de:

– tasa de ahorro,

– crecimiento poblacional,

– progreso tecnológico.

Un impuesto al patrimonio puede reducir el ahorro → menor capital per cápita → menor ingreso futuro.

Ramsey dice (modelo intertemporal):

– Los individuos optimizan consumo presente vs. futuro.

-Un impuesto al patrimonio altera la tasa de retorno → cambia decisiones de ahorro.

– Si el retorno neto baja, el incentivo a acumular capital disminuye.

Conclusión técnica: El efecto relevante no es estático (redistribuir 50 panes), sino dinámico (¿cuántos panes habrá mañana?).

2) Formación bruta de capital e inversión:

Idea central: El patrimonio de los “ricos” suele estar en activos productivos.

- Empresas, maquinaria, infraestructura, capital financiero.

- Gravar el stock (patrimonio) es distinto a gravar el flujo (ingreso).

Problema técnico:

Un impuesto anual sobre el patrimonio:

- puede forzar venta de activos,

- reduce capital invertido,

- afecta empleo y productividad.

Riesgo macroeconómico: Menor inversión → menor crecimiento potencial → menor base tributaria futura.

3) Economía del bienestar (Pareto vs. Rawls):

Aquí cambia el enfoque.

Óptimo de Pareto: Una política es eficiente si nadie empeora sin que otro mejore.

- Los Impuestos distorsionan las decisiones → pérdida de eficiencia.

Rawls: Prioriza mejorar la situación del peor ubicado.

- Si gravar al 1% mejora sustancialmente al 50% más pobre, puede justificarse moralmente aunque haya pérdida de eficiencia.

Tensión clave:

Eficiencia vs. equidad.

4) Evidencia comparada (Europa):

Muchos países eliminaron el impuesto al patrimonio: Francia (modificado), Suecia, Alemania, Dinamarca.

Problemas observados:

– Baja recaudación relativa.

– Alta evasión o elusión.

– Fuga de capital.

– Alto costo administrativo.

Conclusión empírica: Recauda poco y genera distorsiones significativas.

5) Teoría de incentivos y economía conductual:

Los agentes económivos responden a los incentivos económicos. Si se grava fuertemente:

- acumulación,

- éxito empresarial,

- patrimonio,

pueden producirse:

– desincentivo a emprender,

– traslado de residencia fiscal,

– menor inversión de largo plazo.

Desde la Economía Conductual:

- La percepción de “castigo al éxito” afecta decisiones más allá del cálculo matemático.

Clave técnica: Los sistemas tributarios óptimos minimizan distorsiones marginales.

Síntesis Integrada:

Conclusión técnica global

El ejemplo de los “100 panes” es estático y distributivo. La Economía moderna analiza el problema en términos dinámicos e intertemporales.

La pregunta correcta no es solo: «¿Cómo repartimos los 100 panes?» , sino que “¿Qué reglas permiten que mañana haya 150 panes y que el que tiene poco pan o no come pan mejore sin destruir los incentivos que generan crecimiento?»